Copyright m.iexvn.com All Rights Reserved. ©河南贏響力文化傳媒有限公司

豫公網安備41071102000689

3月全國重要會議召開在即,市場高度關注政策信號對經濟和行業的影響。當前,中國經濟面臨內外壓力疊加:國內房地產市場仍處于下行周期,地方財政緊張,制造業出口承壓;與此同時,美國加征關稅等外部不確定性進一步加劇,使政策對沖的重要性上升。

從鋼鐵行業視角看,政策的核心影響集中在三大方向:

貨幣政策:穩健寬松,但空間受限

2025年貨幣政策仍將維持“適度寬松”基調,以支持經濟穩增長。但受美聯儲降息延后和人民幣匯率穩定需求影響,降息空間受限,短期更可能通過降準釋放流動性。

財政政策:適度擴張,但精準調控

2025年赤字率有望從去年的3%提高至4%(歷史最高),新增專項債預計達到4.3-4.7萬億元,超長期特別國債發行規模或達1.8-2.3萬億元。

財政資金投向或更為精準,重點支持“兩重兩新”項目(重大基礎設施和新型城鎮化、大規模設備更新和消費品以舊換新),但注意土地收儲專項債規模上升,可能削弱基建資金的直接拉動效應。

產業政策:供給側改革預期升溫,但落地節奏待觀察

(1)房地產業:2024年“9.30”地產新政落地后,一線城市房價有企穩跡象,預計今年進一步刺激房地產銷售的政策空間不大,促進房地產“止跌回穩”的政策可能會從供給端入手。

(2)新興產業:今年初中國在人工智能領域取得重要突破,提升了市場對于中國科技的信心,結合“提高投資效益”的政策導向,預計政府投資或向科技創新、新質生產力傾斜。

(3)供給側改革:2024年底中央經濟工作會議已釋放供給側調整信號,強調對“內卷式”競爭的“綜合治理”,市場預期3月重要會議可能涉及鋼鐵行業產量調控。若相關政策落地,有望支撐鋼價,但執行力度和節奏仍有不確定性,短期或仍以市場預期引導為主。

總體來看,會議政策將為鋼鐵行業提供一定托底支持,但不會形成大規模刺激。財政擴張有助于支撐基建投資和內需,貨幣政策維持寬松基調,但受制于政策空間,力度或有限。同時,供給側改革是否實質落地,將影響行業供需平衡和鋼價表現。鋼鐵行業仍需依靠自身調整,主動通過結構優化和成本控制,在政策暖風下尋找新的發展機遇。

【正文】

一、鋼鐵行業面臨三重挑戰

自2022年以來,鋼價持續承壓,主要受到兩大因素影響:一是房地產市場進入下行周期,新開工面積大幅萎縮;二是政府財政相對緊縮,近三年財政赤字率維持在3%左右,缺乏顯著擴張來對沖房地產下行帶來的拖累。在這一背景下,鋼材需求主要依賴下游制造業的增長。然而,2025年美國總統特朗普重返政壇后,加征關稅成為中國制造業出口的“懸頂之劍”,進一步加劇行業挑戰。

當前,鋼鐵行業正面臨三重挑戰:

1.房地產市場尚未觸底,需求修復仍存不確定性

盡管2024年“9·30”地產新政一度提振市場信心,房價趨于企穩,但高庫存壓力依然突出,使得消費端的回暖難以有效向新開工環節傳導。庫存消化需要時間,關鍵在于政策能否加速這一過程,以促進新建需求的恢復。

2.地方財政緊張,基建投資動力受限

地方政府的土地出讓收入和稅收增長承壓,同時仍在化解存量隱性債務。這導致地方政府在基建投資上更為謹慎,部分地區甚至趨于收縮。此外,傳統基建的邊際投資效益遞減,使地方政府對新增基建項目的積極性下降,影響鋼材需求的支撐力度。

3.出口直接與間接承壓,外部需求存在不確定性

雖然2024年中國對美鋼材出口占比僅0.8%,受25%鋼鋁關稅影響有限,但需警惕潛在的連鎖反應。

直接影響:特朗普可能施壓墨西哥等國家對中國加征額外關稅,進一步擠壓鋼材出口空間。

間接影響:美國在一個月內連續兩次對華出口商品加征10%關稅,并擬對進口汽車和中國造船業加征關稅和其他額外費用,且有可能把將金屬關稅擴張到下游產品,這將對中國鋼材的間接出口形成拖累,影響國內鋼鐵需求。

中國鋼鐵產量占全球50%以上,一旦美國關稅政策引發全球用鋼需求收縮,其負面效應終將傳導至國內市場,影響行業景氣度。

當前,鋼鐵需求端的收縮趨勢尚未見底,甚至有加劇的可能。在此背景下,鋼材價格的穩定依賴于供需關系的重新平衡,政策引導與行業自身調整缺一不可。因此,行業需要加快結構調整,以適應新的市場環境。

二、鋼鐵行業:3月重要會議對行業的利好預期評估

1、貨幣政策取向:穩健寬松,但空間受限

2024年12月,中央經濟工作會議強調2025年實施“適度寬松”的貨幣政策,預計今年貨幣政策將保持“寬松”取向,以應對國內外經濟壓力。然而,受外部環境和人民幣匯率穩定需求制約,貨幣政策的實施空間和力度仍需謹慎權衡。

政策方向:精準調控,降準優先于降息

貨幣政策整體仍將保持寬松取向,但央行更可能采取“精準調控”,在“能寬松”和“必要寬松”時采取措施。

降息空間受限,降準或成為優先工具。在當前形勢下,短期內降息概率較低,而降準釋放流動性的可能性更大。

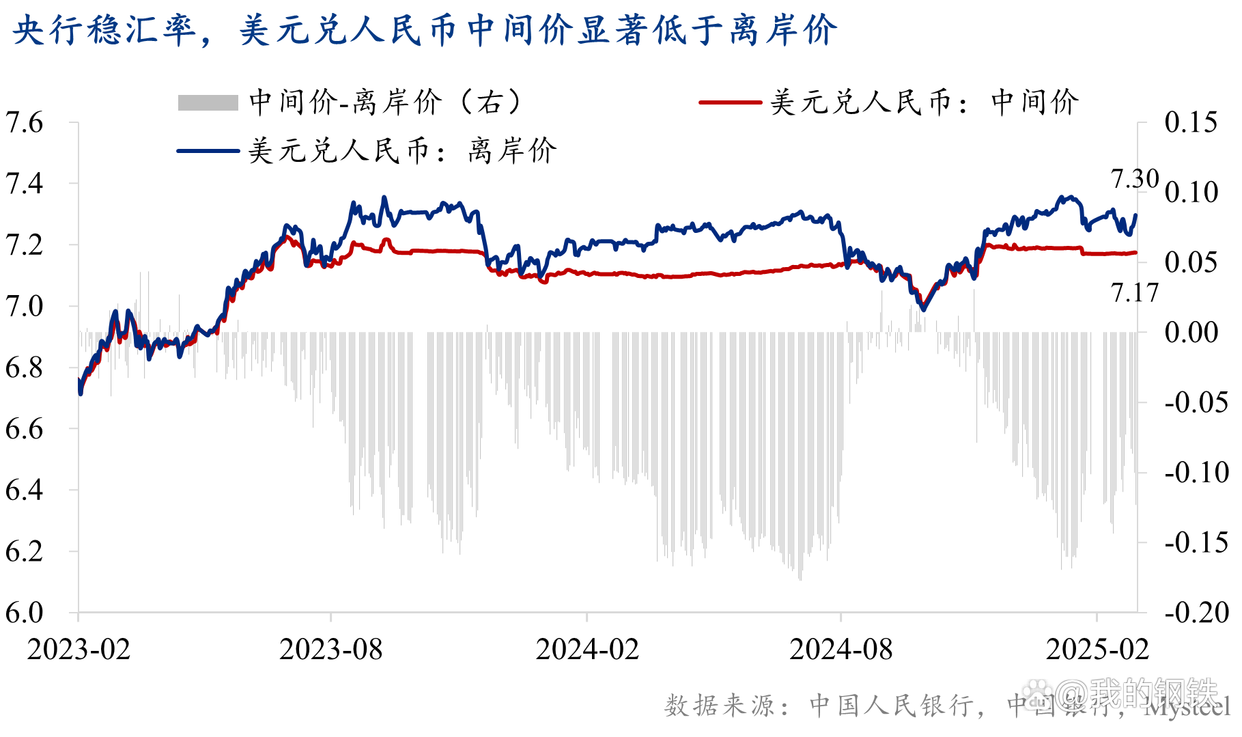

匯率約束:穩匯率優先,政策寬松受限

2024年四季度央行貨幣政策執行報告強調“堅決防范匯率超調風險”,凸顯人民幣穩定仍是央行首要任務。

在人民幣貶值壓力仍存的情況下,若貨幣政策過度寬松,可能引發資本外流和匯率波動,進而影響市場穩定。因此,央行需在“穩增長”和“穩匯率”之間尋找平衡點。

外部環境影響:美聯儲政策掣肘降息,政策邊走邊看

美聯儲降息預期不斷推遲,導致中美利差持續處于高位,如果中國貿然降息,可能加劇資本外流壓力,進一步沖擊人民幣匯率穩定。

若特朗普政府進一步升級對華關稅措施,對國內市場信心和經濟增長造成沖擊,央行可能加大寬松力度以緩解壓力。

綜合來看,2025年貨幣政策將維持穩健寬松,但釋放空間相對有限。在外部環境高度不確定的情況下,央行更傾向于精準調控,市場不宜對大規模流動性寬松抱過高預期。

2、財政政策力度:適度擴張,精準調控

相較于受限較多的貨幣政策,財政政策更具操作空間,并將在2025年發揮更重要的支撐作用。面對經濟增長壓力,財政擴張不僅有助于對沖通縮,還能促進鋼鐵行業需求修復。然而,財政政策的核心將是“精準調控”,而非大水漫灌,重點體現在赤字率提升、專項債擴容、特別國債加碼等方面。

財政政策主要舉措:

赤字率:2024年赤字率為3%,2025年或有望提高至4%(歷史最高水平),從而釋放積極財政信號。

專項債:2024年新增專項債額度為3.9萬億元,2025年預計增至4.3-4.7萬億元,其中0.4-0.8萬億元可能用于收儲存量閑置土地。

特別國債:2024年發行1萬億元,2025年預計提高至1.8-2.3萬億元,其中0.8-1萬億元補充大型商業銀行資本,1-1.3萬億元支持“兩重”、“兩新”項目(重大基礎設施、新型城鎮化、大規模設備更新、消費品以舊換新)。

財政擴張將為鋼鐵行業需求提供支撐,但需警惕資金流向對鋼材消費的實際拉動效應,尤其是專項債與特別國債的投向結構。

(1)土地收儲專項債的比例與基建資金擠占風險

2024年11月,自然資源部發布《關于運用地方政府專項債券資金收回收購存量閑置土地的通知》(下稱《通知》),鼓勵地方政府通過專項債資金回購存量閑置土地。這一政策的主要目標是緩解地方城投平臺及相關國企的高息債務壓力,并盤活地方政府的土地財政,但其對基建投資和建筑材料需求的直接拉動效應仍需審慎評估。

近期,多地陸續發行土地儲備(土儲)專項債。據公開數據:

2025年2月18日,北京市發行新增專項債138.9億元,涉及28個土地儲備項目,主要用于拆遷、市政道路建設等,偏向新增土地儲備,而非回購存量閑置土地。

2025年2月28日,廣東省發行新增專項債304.4億元,涉及84個項目,明確用于收儲閑置存量土地,成為全國首批此類專項債項目。

潛在影響:

短期內對基建投資的拉動作用有限:土地回購本質上是資產騰挪,并不會直接形成新增投資或實物工作量。根據《通知》要求,回購的存量土地原則上當年不得再供應用于房地產開發,盡管可用于民生和實體經濟項目,但短期內難以形成大規模的實物需求。

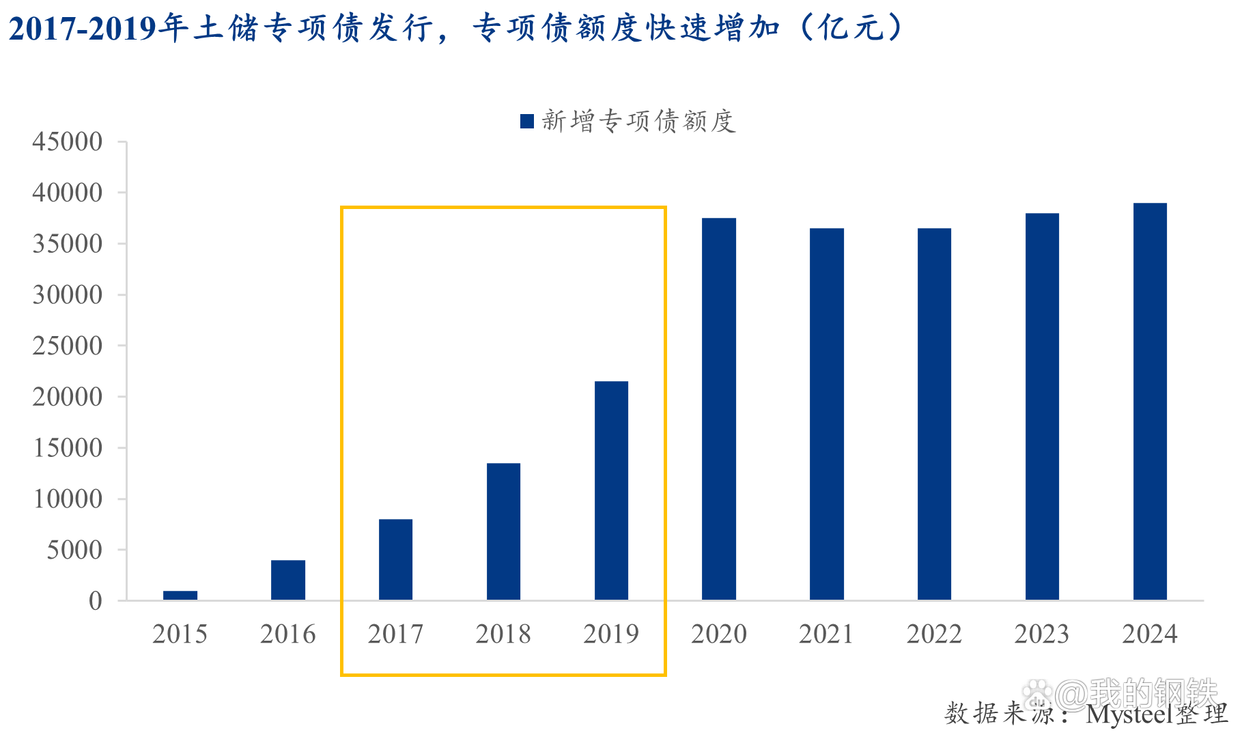

“土儲”專項債的擴張可能擠占基建資金:上次大規模發行“土儲”專項債是在2017-2019年,推動這一時期專項債總量額度快速增加。因此,推測2025年專項債額度或在2024年基礎上有所增長,但若專項債資金更多用于土地回購,而新增基建資金規模未能同步增長,則可能削弱對基礎設施建設的資金支持,進而影響建筑材料需求,包括鋼鐵市場。

(2)特別國債中的“兩新”補貼比例及投向

2024年,中國積極推動“兩新”政策,即大規模設備更新和消費品以舊換新,以刺激內需、提升制造業投資意愿。社零數據顯示,該政策對汽車、家電等受補貼行業的銷售額增長產生了顯著拉動效應,并間接支撐了鋼材的下游制造業需求。

從資金規模看,2024年“兩新”政策的中央財政支持資金共約3255億元,約占2024年1萬億元特別國債的三分之一。

2025年展望:補貼力度或擴大,鋼材下游需求存變數

隨著“兩重”,“兩新”政策加力擴圍,預計2025年特別國債中對“兩新”政策的資金比重將繼續提升,政策支持的重點行業仍包括汽車和家電,但以下因素值得關注:

補貼覆蓋范圍可能擴展至消費電子等新領域,或分散對傳統鋼材下游行業(如汽車、家電)的支持力度。

政策落地速度。若補貼政策執行節奏加快,有助于盡早釋放制造業投資需求,帶動鋼材消費。

2025年特別國債對“兩新”政策的資金支持規模有望進一步提升,但具體規模和投向仍存不確定性。若補貼重點繼續傾斜于汽車、家電等鋼材消費大戶,鋼鐵行業可從中受益;反之,若向消費電子等非重工業領域擴展,對鋼材需求的拉動作用或相對有限。因此,需密切關注政策細則及資金分配情況,以判斷對鋼鐵市場的實際影響。

3、產業政策變化:供給側改革預期升溫,但落地節奏待觀察

在2025年3月重要會議政策框架下,產業政策的核心關注點主要集中在房地產供需調控、新興產業扶持、以及供給側改革的推進。其中,房地產市場調整方向逐步轉向供給端收縮,政府投資可能向科技創新領域傾斜,而鋼鐵行業的供給側改革預期升溫,但政策落地的節奏與力度仍待觀察。

(1)房地產業:銷售刺激有限,供給端收縮或成新主線

2024年“9·30地產新政”主要從銷售端刺激市場,例如放松限購、降低房貸利率,政策落地后,一線城市房價出現企穩跡象。然而,2025年進一步刺激銷售的政策空間有限,未來房地產“止跌回穩”政策可能更多聚焦于供給端調整。

政策方向:減少商品房供給,加速市場出清

商品房庫存高企仍是房地產市場的主要拖累因素,部分省市已利用專項債收儲存量閑置土地,以減少新增供給壓力。

根據政策要求,回收的存量閑置土地原則上當年不得再用于房地產開發,這有助于加快房地產市場的出清與穩定。

對鋼鐵行業的影響:

長期來看,減少新房供給有利于房地產市場的平穩恢復,降低行業風險。但短期內,新房施工放緩可能對建筑鋼材需求形成抑制,使得鋼鐵行業面臨階段性需求承壓。

(2)新興產業:政策或向人工智能等科技領域傾斜

2025年,政府投資或將加大對科技創新、新質生產力的支持力度,尤其是人工智能(AI)等前沿科技。AI創新成為政策關注焦點:

DeepSeek(深度求索)在AI領域取得突破,提升了國內對科技創新的信心,引發投資熱潮。

2月17日,民營企業座談會多位頭部科技企業家參會,反映政府對科技創新型企業的高度重視。

2月19日,國務院國資委召開“AI+”專項行動會議,明確央企將在AI領域深化發展。

外資關注度提升,與“穩股市”政策方向一致:海外投資者目前仍對中國市場持“低配”態度,但AI技術突破引發全球資金對中國科技股重新估值,外資流入或將持續。這與政府“穩股市”政策方向一致,可能推動更多資金流入科技創新領域。

對鋼鐵行業的影響:

政府投資向科技行業傾斜,基建投資可能相對受限,傳統基建的資金支持力度需進一步觀察。

AI、智能制造等領域對高端鋼材需求(特種鋼、硅鋼等)可能形成一定拉動作用,但整體用鋼量難以彌補傳統建筑鋼材需求的下降。

(3)供給側改革:政策預期升溫,但落地仍存不確定性

2024年中央經濟工作會議將對“內卷式競爭”的表述從“防止”升級為“綜合治理”,被市場解讀為供給側改革信號增強。當前,鋼鐵行業正面臨需求收縮和供應過剩的雙重壓力,利潤空間受限,市場對3月重要會議可能出臺的供給側調控措施抱有較高預期。

政策預期:調控預期升溫,但落地仍需時間

供給側改革有望成為3月重要會議討論重點,但相關政策從提出到落地仍需較長周期。

若鋼鐵行業產量調控政策正式提出,短期可能提振市場信心,對鋼價形成一定支撐。

政策文件的發布與執行需要時間,短期市場仍以政策預期為主,具體影響取決于落地節奏及執行力度。

因此,若官方推出粗鋼減產超2000萬噸的調控政策,將進一步強化市場自發去產能的趨勢,提升供需平衡度。但政策規模與執行力度仍存不確定性,需關注具體實施細則以及各地方政府的配合程度。

總體來看,政策托底仍存,行業仍需自身調整:

3月重要會議政策或為鋼鐵行業提供一定支撐,但不會形成大規模刺激,行業仍需依靠自身調整。

財政擴張有助于支撐基建投資和內需,但貨幣政策受限于政策空間,寬松力度可能有限。

供給側改革的實際落地情況將決定行業供需平衡和鋼價走勢,短期以市場預期為主,中長期需關注執行情況。

在政策暖風下,鋼鐵行業仍需主動優化結構、控制成本,在政策引導下尋找新的發展機遇。